序文

たった1年前、LayerZeroの相互運用性プロトコルのメインネットがわずか半月で稼働し、一流の投資ファームが投資に殺到しました。2022年3月31日、LayerZeroは、a16z、FTX Ventures、Sequoia Capitalが主導する13.5億ドルのシリーズA+資金調達ラウンドの完了を発表し、評価額は10億ドルでした。たった1年で、LayerZeroは再び3倍の評価額で1.2億ドルを調達しました。投資家にはa16z、ChristiesInc、Sequoia Capitalなどが含まれています。なぜLayerZeroが資本市場からこれほどの注目を集めているのでしょうか?この研究レポートでは、クロスチェーンセクターの主要モデル、LayerZeroの技術原則、クロスチェーンライフサイクル、およびプロトコルの長所と短所から包括的な分析を提供します。これは、LayerZeroがこの確定的なクロスチェーンランドスケープで持つ利点を最終的に解読することを目指しています。

1️⃣主要なクロスチェーンモデルのレビュー

✅クロスチェーンブリッジとは何ですか?クロスチェーンブリッジの正式な定義は、ソースチェーンから宛先チェーンへの資産(トークンなど)の転送を容易にするツールです。実際の応用では、クロスチェーンブリッジはNFTや情報にも存在し、資産自体ではなく資産価値の転送を可能にします。

✅なぜクロスチェーンが必要なのか?過去数年間で、サイドチェーン、ロールアップ、および数十億ドルの価値を処理するアプリケーションをサポートしスケーリングするレイヤーワンブロックチェーンの数が大幅に増加しています。

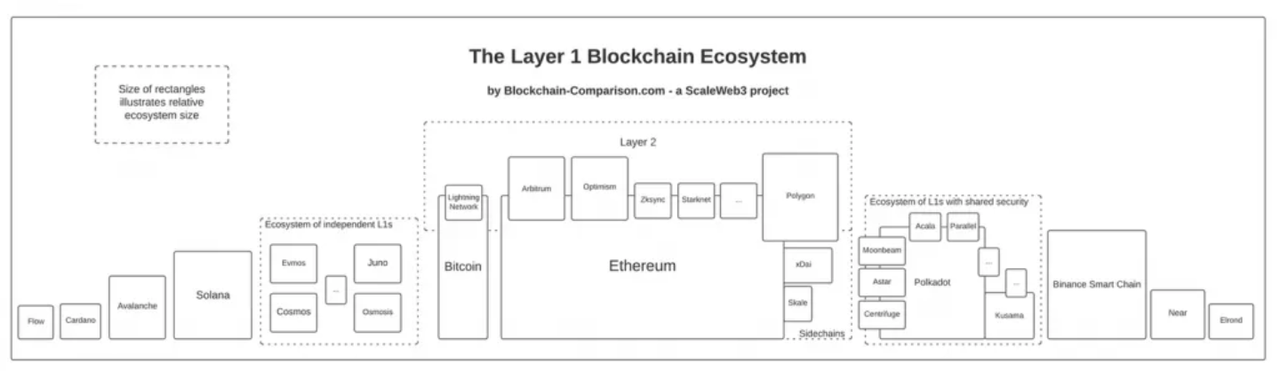

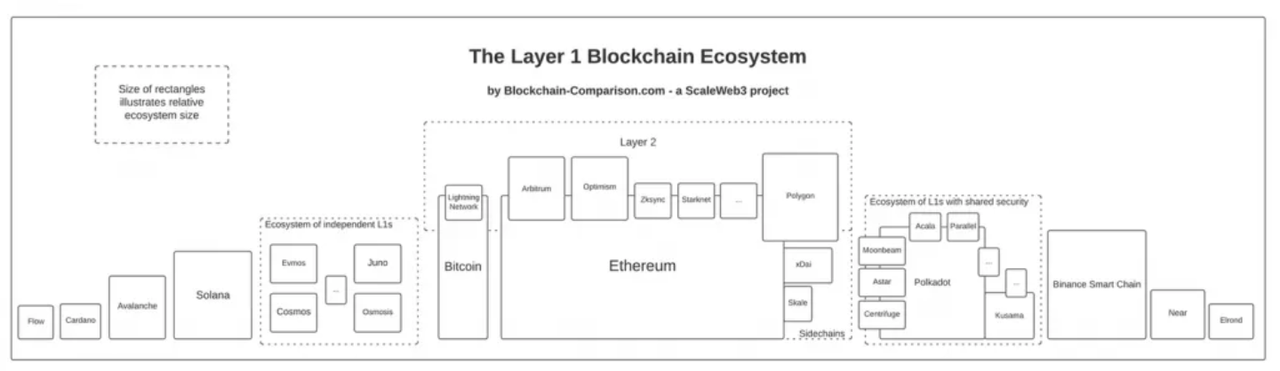

現在、126以上のさまざまな公開チェーンが存在します。分散型世界の未来はマルチチェーンであると言えます。ただし、情報の伝達方法や異なるチェーン間の相互運用性の実現方法には現在制約があります。これはテストされているが完璧な解決策が不足している段階です。

DeFiの台頭とともに、進化は資産から取引、貸出、デリバティブへと進んできました。これらの重要な経路を達成するために、異なるチェーン間のクロスチェーンソリューションへの需要が急増しました。この期間中、資産転送用のさまざまなクロスチェーンソリューションが登場しました。クロスチェーンは、資産クロスチェーン(ACB)と任意のメッセージクロスチェーン(AMB)に分類できます。この研究レポートでは、過去の主要な資産クロスチェーンモデルの概要を最初に提供し、LayerZeroの任意のメッセージクロスチェーンソリューションとしての長所と短所について詳しく説明します。資産クロスチェーンの発行メカニズムは主に次の2つのカテゴリに分類されます:

価格アンカー発行:基礎資産の価格をアンカーします。

物理アンカー発行:基礎資産の物理的存在をアンカーします。

1、価格アンカー発行

基本的に、異なるチェーンで資産が発行されると、流動性がロックされます。これは、中央銀行が古い通貨を引き出して同等価値の新しい通貨を発行するのと似ています。流動性と価値が変わらないため、価格アンカー発行はアンカーオブジェクトに基づく分類です。たとえば、USDTはさまざまなチェーンで発行され、その価格は常にオフチェーンの米ドルにアンカーされます。資産はクロスチェーン転送前後にオフチェーンでロックされます(オンチェーンで直接破棄され、保管モジュールはありません)。

異なるチェーン間で価格安定性を維持するための主要なモデルには次のものが含まれます:

1.1

アルゴリズムを使用して供給と需要の比率を調整する(例:Basis Cash、Amplforth、Frax、Fei、Float;ただし、私の意見では、アルゴリズム安定コインへの信頼は、USTのペッグ事故後の数年間に限定される可能性がある)。

1.2

過剰担保と清算メカニズムの組み合わせを使用して価格交換リスクを制御する。

例として、DAIはMakerDAOの合成資産であり、複数の資産に基づいて過剰担保化されています。

別の例として、Synthetixの合成資産であるsBTCは、SNX(Synthetix ERC20)の750%以上の高担保率を通じてビットコインに価格アンカーを実現しています。

安定コインには、硬直した償還に関連する固有のリスクがあります。過去1年間、USTがペッグから完全に離れ、USDCがほぼペッグから離れたことを目撃しました。これにより、物理アンカーに基づく資産クロスチェーンソリューションに対するより大きな関心が高まりました。

2、物理アンカー発行

物理アンカー発行は、クロスチェーン資産発行の主要モデルです。

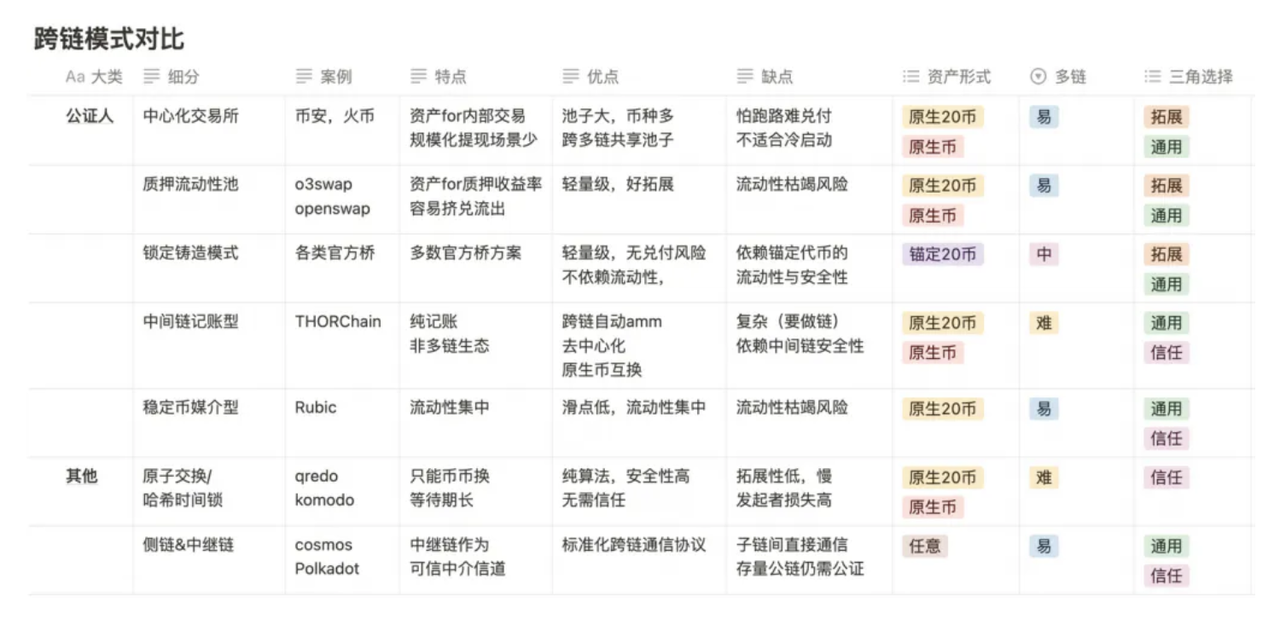

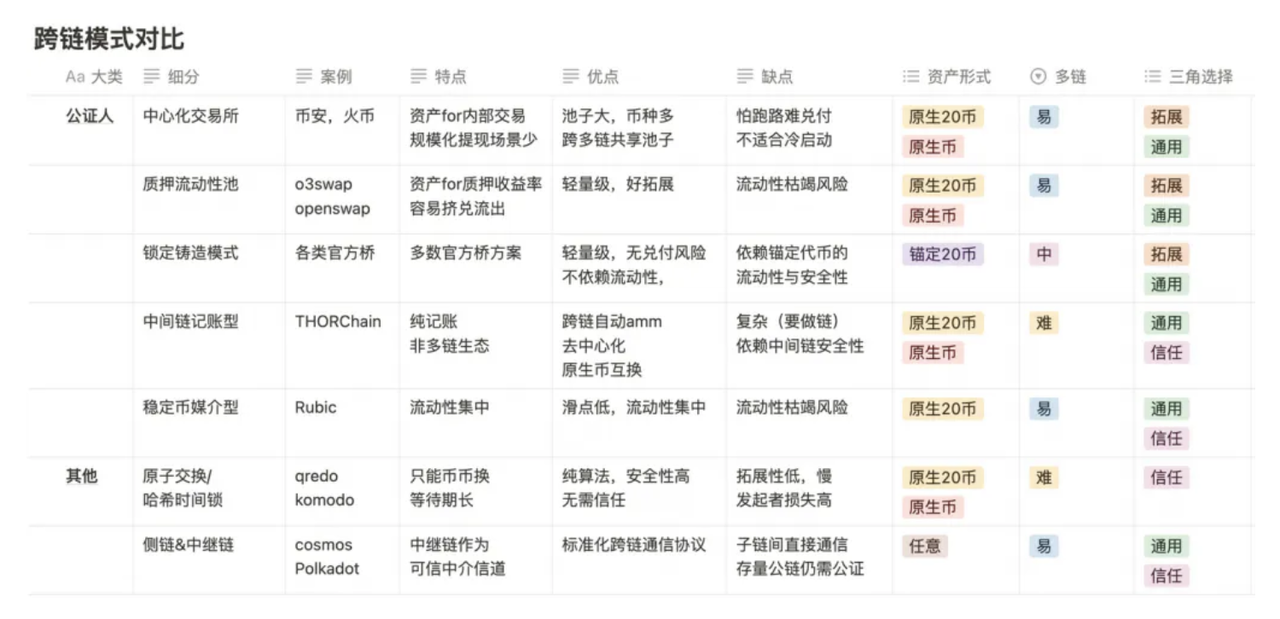

その中核は契約の信頼性の操作に基づいています。主要なモデルには、ロックされた鋳造クロスチェーンブリッジパターン、流動性ブリッジパターン、アトミックスワップ、サイドチェーン/リレーチェーンなどが含まれます。学術分野でも、これらのソリューションに対する統一された命名規則はありません。現在の急速に進化する業界では、分類と定義は通常、システムで使用されるコアパターンに基づいています。以下のIOSG Venturesによる図は、ブリッジソリューションの分類を要約しています。

2.1

クロスチェーンモデルの概要

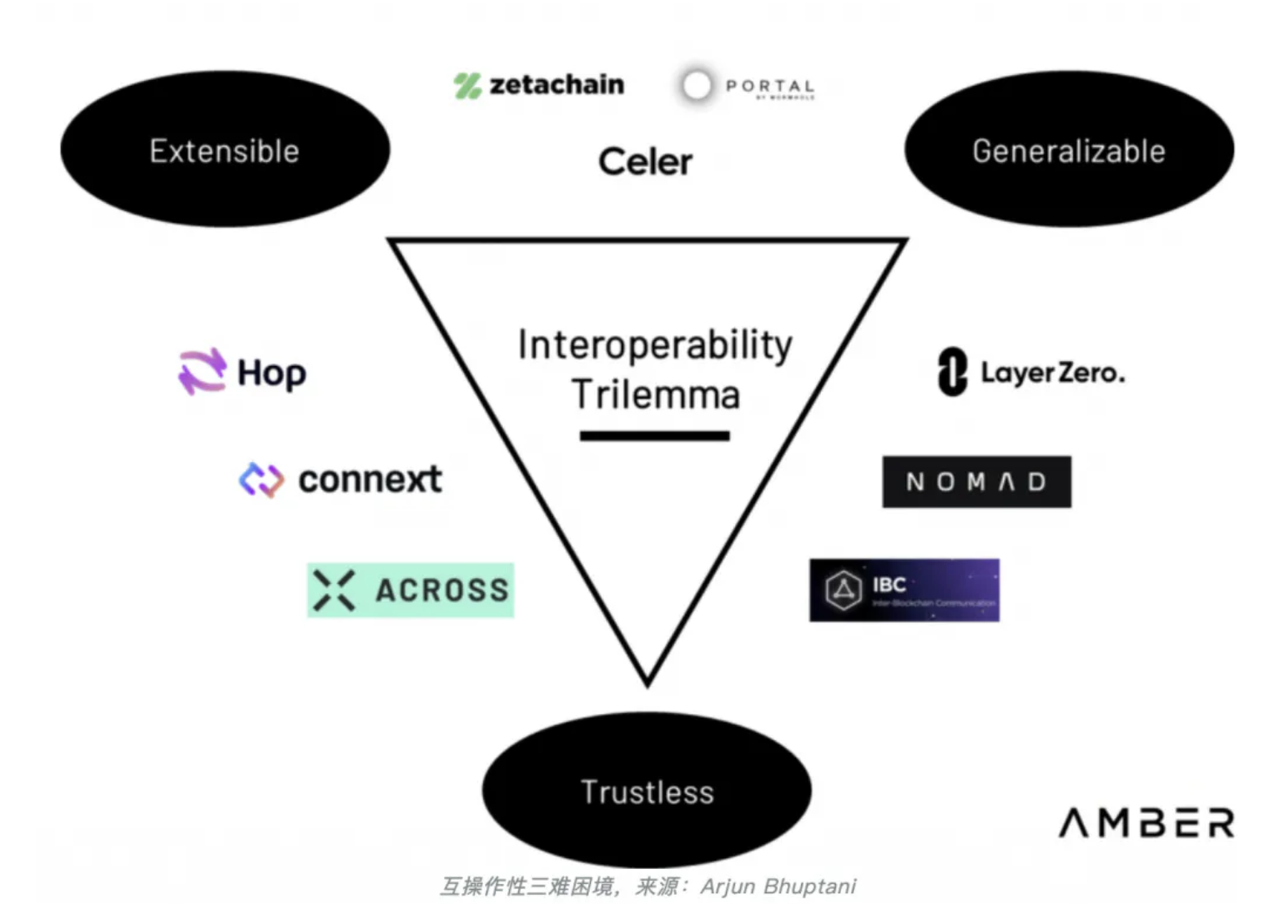

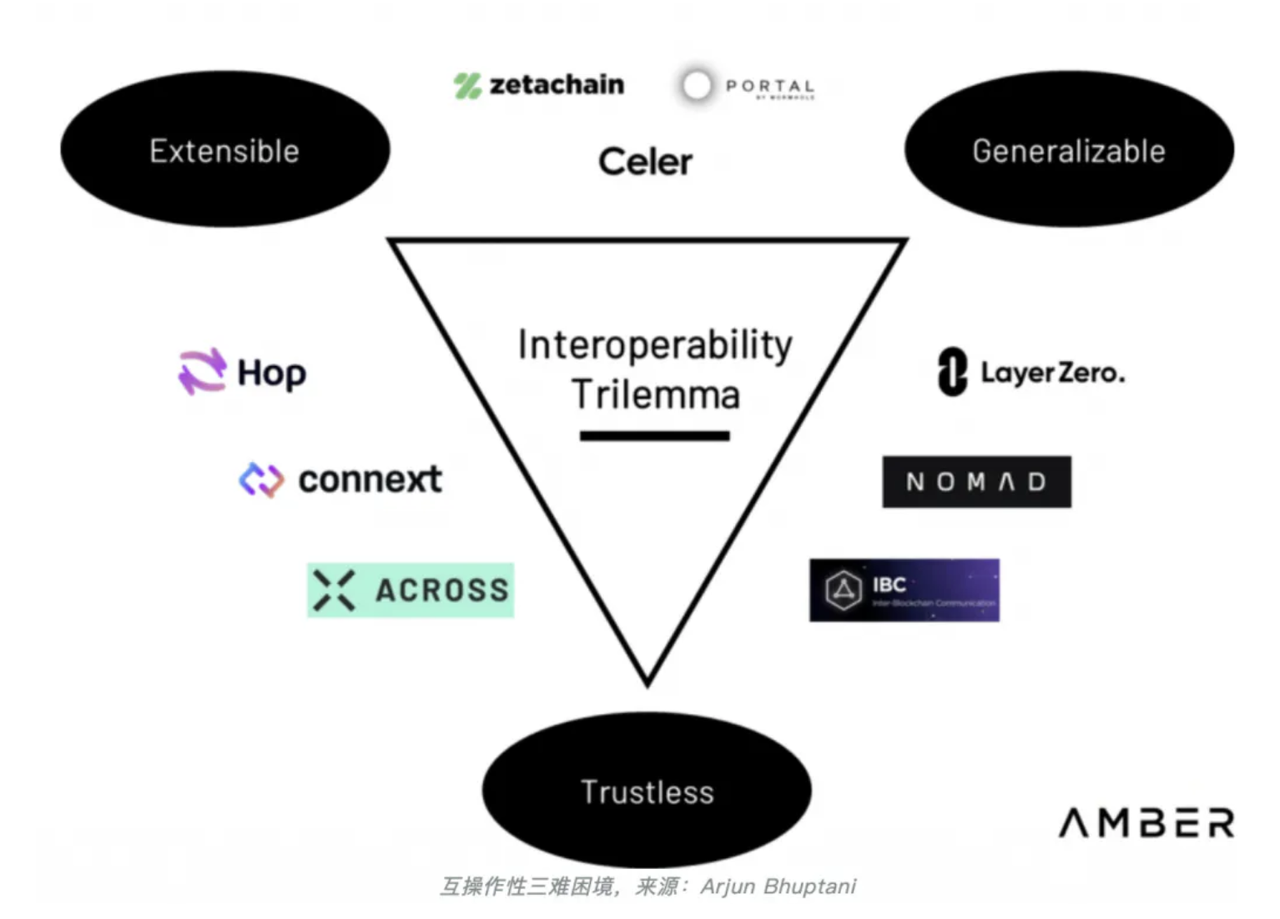

パブリックブロックチェーンの不可能な三角形と同様に、クロスチェーンソリューションで信頼性のある相互運用性を実現するには、次の3つの次元の間で妥協する必要があります:

2.1.1

汎用性:

2つのチェーン間で任意のデータを転送する能力。

2.1.2

スケーラビリティ:

異種チェーン上で迅速に展開する能力。

2.1.3

信頼性:

信頼前提を最小限に抑えること。

したがって、LayerZeroは汎用性とスケーラビリティにおいて非常に優れていますが、信頼性に関しては妥協しています(軽量ノードとオラクルに依存している)。これについては、後述の議論で詳しく説明します。

異なる視点から提案された三項評価指標もあり、完璧なクロスチェーンソリューションを見つける難しさを表しています:

最終的な確定を効率的に達成する(ソースチェーンから宛先チェーンへの迅速で信頼性のあるブリッジング)。

クロスチェーンの流動性共有(複数のチェーンがBSC上のプールを共有できる度合いなどの流動性の統一度)。

ラップトークン/合成トークンではなくネイティブアセットを使用する(クロスチェーン転送を通じて取得される資産の種類)。サイドチェーンやリレーチェーンを含む複雑なソリューションをバイパスし、コアモデルとその長所と短所の概要を直接提供します。この記事はLayerZeroの研究に焦点を当てているため、Multichain、Synapse、Wormhole、Nomad、Celer Inter-chain Message(IM)、Hyperlaneなど、完全に比較に含まれていない多くの優れたクロスチェーンソリューションがあります。

図の用語の追加説明:「ネイティブコイン」とは、ETHやBTCなどの手数料として使用される基本トークンを指します。「ネイティブ20コイン」とは、ERC20標準に準拠し、DAI、USDCなどの共通に使用されるトークンを指し、コンセンサスを持つトークンです。「アンカー20コイン」とは、ラップトークンとも呼ばれ、クロスチェーンプロセス中にリリースされたロックされた資産の資格を特定するためのトークンを指します。例えば、cETH、wDAIなど。

2.2

バリデータの管理モデル

異なるチェーン間の通信が行われる際、通常、バリデータに大きく依存します。バリデータは信頼できるソースを表し、クロスチェーンブリッジモデルや流動性ブリッジモデル(中央集権型取引所タイプ、中間チェーン会計タイプ、ステーブルコイン中間タイプなど)において、バリデータの管理モデルの分類は署名の数と分散化のレベルに基づいています。これには、シングルサインバリデータ、マルチサインバリデータ、分散署名バリデータが含まれます。

明らかに、バリデータによるプライベートキーの管理は、スキーム全体の信頼性の中核です。主要な保管ロジックは次のとおりです:

中央集権的保管:シングルサインバリデータとマルチサインバリデータ。クロスチェーン操作では、認可には1人または数人の固定された参加者の署名が必要です。基礎資産は中央集権的に

序文

たった1年前、LayerZeroの相互運用性プロトコルのメインネットがわずか半月で稼働し、一流の投資ファームが投資に殺到しました。2022年3月31日、LayerZeroは、a16z、FTX Ventures、Sequoia Capitalが主導する13.5億ドルのシリーズA+資金調達ラウンドの完了を発表し、評価額は10億ドルでした。たった1年で、LayerZeroは再び3倍の評価額で1.2億ドルを調達しました。投資家にはa16z、ChristiesInc、Sequoia Capitalなどが含まれています。なぜLayerZeroが資本市場からこれほどの注目を集めているのでしょうか?この研究レポートでは、クロスチェーンセクターの主要モデル、LayerZeroの技術原則、クロスチェーンライフサイクル、およびプロトコルの長所と短所から包括的な分析を提供します。これは、LayerZeroがこの確定的なクロスチェーンランドスケープで持つ利点を最終的に解読することを目指しています。

1️⃣主要なクロスチェーンモデルのレビュー

✅クロスチェーンブリッジとは何ですか?クロスチェーンブリッジの正式な定義は、ソースチェーンから宛先チェーンへの資産(トークンなど)の転送を容易にするツールです。実際の応用では、クロスチェーンブリッジはNFTや情報にも存在し、資産自体ではなく資産価値の転送を可能にします。

✅なぜクロスチェーンが必要なのか?過去数年間で、サイドチェーン、ロールアップ、および数十億ドルの価値を処理するアプリケーションをサポートしスケーリングするレイヤーワンブロックチェーンの数が大幅に増加しています。

現在、126以上のさまざまな公開チェーンが存在します。分散型世界の未来はマルチチェーンであると言えます。ただし、情報の伝達方法や異なるチェーン間の相互運用性の実現方法には現在制約があります。これはテストされているが完璧な解決策が不足している段階です。

DeFiの台頭とともに、進化は資産から取引、貸出、デリバティブへと進んできました。これらの重要な経路を達成するために、異なるチェーン間のクロスチェーンソリューションへの需要が急増しました。この期間中、資産転送用のさまざまなクロスチェーンソリューションが登場しました。クロスチェーンは、資産クロスチェーン(ACB)と任意のメッセージクロスチェーン(AMB)に分類できます。この研究レポートでは、過去の主要な資産クロスチェーンモデルの概要を最初に提供し、LayerZeroの任意のメッセージクロスチェーンソリューションとしての長所と短所について詳しく説明します。資産クロスチェーンの発行メカニズムは主に次の2つのカテゴリに分類されます:

価格アンカー発行:基礎資産の価格をアンカーします。

物理アンカー発行:基礎資産の物理的存在をアンカーします。

1、価格アンカー発行

基本的に、異なるチェーンで資産が発行されると、流動性がロックされます。これは、中央銀行が古い通貨を引き出して同等価値の新しい通貨を発行するのと似ています。流動性と価値が変わらないため、価格アンカー発行はアンカーオブジェクトに基づく分類です。たとえば、USDTはさまざまなチェーンで発行され、その価格は常にオフチェーンの米ドルにアンカーされます。資産はクロスチェーン転送前後にオフチェーンでロックされます(オンチェーンで直接破棄され、保管モジュールはありません)。

異なるチェーン間で価格安定性を維持するための主要なモデルには次のものが含まれます:

1.1

アルゴリズムを使用して供給と需要の比率を調整する(例:Basis Cash、Amplforth、Frax、Fei、Float;ただし、私の意見では、アルゴリズム安定コインへの信頼は、USTのペッグ事故後の数年間に限定される可能性がある)。

1.2

過剰担保と清算メカニズムの組み合わせを使用して価格交換リスクを制御する。

例として、DAIはMakerDAOの合成資産であり、複数の資産に基づいて過剰担保化されています。

別の例として、Synthetixの合成資産であるsBTCは、SNX(Synthetix ERC20)の750%以上の高担保率を通じてビットコインに価格アンカーを実現しています。

安定コインには、硬直した償還に関連する固有のリスクがあります。過去1年間、USTがペッグから完全に離れ、USDCがほぼペッグから離れたことを目撃しました。これにより、物理アンカーに基づく資産クロスチェーンソリューションに対するより大きな関心が高まりました。

2、物理アンカー発行

物理アンカー発行は、クロスチェーン資産発行の主要モデルです。

その中核は契約の信頼性の操作に基づいています。主要なモデルには、ロックされた鋳造クロスチェーンブリッジパターン、流動性ブリッジパターン、アトミックスワップ、サイドチェーン/リレーチェーンなどが含まれます。学術分野でも、これらのソリューションに対する統一された命名規則はありません。現在の急速に進化する業界では、分類と定義は通常、システムで使用されるコアパターンに基づいています。以下のIOSG Venturesによる図は、ブリッジソリューションの分類を要約しています。

2.1

クロスチェーンモデルの概要

パブリックブロックチェーンの不可能な三角形と同様に、クロスチェーンソリューションで信頼性のある相互運用性を実現するには、次の3つの次元の間で妥協する必要があります:

2.1.1

汎用性:

2つのチェーン間で任意のデータを転送する能力。

2.1.2

スケーラビリティ:

異種チェーン上で迅速に展開する能力。

2.1.3

信頼性:

信頼前提を最小限に抑えること。

したがって、LayerZeroは汎用性とスケーラビリティにおいて非常に優れていますが、信頼性に関しては妥協しています(軽量ノードとオラクルに依存している)。これについては、後述の議論で詳しく説明します。

異なる視点から提案された三項評価指標もあり、完璧なクロスチェーンソリューションを見つける難しさを表しています:

最終的な確定を効率的に達成する(ソースチェーンから宛先チェーンへの迅速で信頼性のあるブリッジング)。

クロスチェーンの流動性共有(複数のチェーンがBSC上のプールを共有できる度合いなどの流動性の統一度)。

ラップトークン/合成トークンではなくネイティブアセットを使用する(クロスチェーン転送を通じて取得される資産の種類)。サイドチェーンやリレーチェーンを含む複雑なソリューションをバイパスし、コアモデルとその長所と短所の概要を直接提供します。この記事はLayerZeroの研究に焦点を当てているため、Multichain、Synapse、Wormhole、Nomad、Celer Inter-chain Message(IM)、Hyperlaneなど、完全に比較に含まれていない多くの優れたクロスチェーンソリューションがあります。

図の用語の追加説明:「ネイティブコイン」とは、ETHやBTCなどの手数料として使用される基本トークンを指します。「ネイティブ20コイン」とは、ERC20標準に準拠し、DAI、USDCなどの共通に使用されるトークンを指し、コンセンサスを持つトークンです。「アンカー20コイン」とは、ラップトークンとも呼ばれ、クロスチェーンプロセス中にリリースされたロックされた資産の資格を特定するためのトークンを指します。例えば、cETH、wDAIなど。

2.2

バリデータの管理モデル

異なるチェーン間の通信が行われる際、通常、バリデータに大きく依存します。バリデータは信頼できるソースを表し、クロスチェーンブリッジモデルや流動性ブリッジモデル(中央集権型取引所タイプ、中間チェーン会計タイプ、ステーブルコイン中間タイプなど)において、バリデータの管理モデルの分類は署名の数と分散化のレベルに基づいています。これには、シングルサインバリデータ、マルチサインバリデータ、分散署名バリデータが含まれます。

明らかに、バリデータによるプライベートキーの管理は、スキーム全体の信頼性の中核です。主要な保管ロジックは次のとおりです:

中央集権的保管:シングルサインバリデータとマルチサインバリデータ。クロスチェーン操作では、認可には1人または数人の固定された参加者の署名が必要です。基礎資産は中央集権的に